这起围绕华工科技(000988.SZ)核心高管的9.8亿元“私人安排”,本质是2021年校企改制时,为绑定管理层而设计的一套复杂激励与退出机制。它之所以引发巨大争议,是因为从不同利益相关方的视角看去,呈现出的面貌截然不同。

市场视角:体外激励背后的治理隐忧

从投资者和财经媒体的角度来看,这笔安排在上市公司体系外运行,构成了一个潜在的“黑箱”。

核心质疑在于利益冲突。董事长马新强同时作为“润系实体”的普通合伙人,负责上市公司经营,又与国资LP约定以原值收购9.8亿元基金权益。这相当于高管团队给自己设定了一个“对赌”激励,市场担心其可能利用经营决策权去达成业绩目标,实现个人套利,损害中小股东利益。

财务数据的矛盾加深了疑虑。在安排执行期间(2021-2025年),公司整体毛利率从22.5%连续三年下滑至21.2%,应收账款和存货高企,却连续四年大额现金分红,同时计划港股IPO募资用于“偿还银行借款”。

这种“一边分红、一边募资还债”的操作,让市场质疑其资金分配的合理性,以及该“私人安排”是否影响了公司的财务决策。

公司视角:改制背景下的“功臣”激励

对公司及其管理层而言,这个安排是特定历史时期(校企改制)的产物,其初衷被解释为一种市场化的激励。

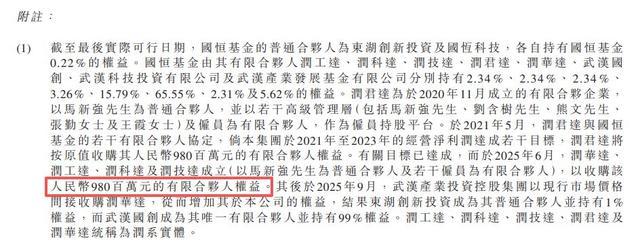

逻辑是绑定核心团队,推动业绩增长。2021年,华中科技大学将19%股份(作价约42.9亿元)转让给武汉国资主导的国恒基金。作为配套,管理层控制的“润系实体”与国资LP约定:若2021-2023年业绩达标,则有权以原值收购9.8亿元份额。

结果是,公司2023-2025年净利润从10.03亿元增长至14.54亿元,目标达成,管理层“履约”收购。

公司官方将其定义为“股东间私人行为”,强调其独立于上市公司,试图在法律形式上划清界限。从激励效果看,它确实将高管利益与公司发展深度捆绑,华工科技市值也从改制时的两三百亿水平,一度突破千亿。

监管视角:国资程序与定价公允性的双重拷问

站在监管与国资管理的立场上,这笔“私人安排”触碰了更敏感的红线。

最核心的合规疑点在于国资转让程序。被收购的9.8亿元份额来自武汉国创创新、武汉旅游体育集团等国资背景LP。

根据国务院国资委的公开答复,国有企业转让有限合伙企业财产份额,虽不直接适用产权公开交易规则,但仍必须履行内部决策、资产评估及备案等程序。目前公开信息中,未见此次转让履行上述程序的披露。

定价公允性严重存疑。2021年国资入股成本约42.9亿元对应19%股份,而到2025年,这部分股权对应市值已超过190亿元。基金份额价值随之大幅增值,但管理层仍按“原值”收购。这一定价方式未反映公允价值,涉嫌造成国有资产流失的风险,与国资保值增值的监管要求相悖。

整合判断:游走在灰色地带的“创新”与风险

多维拆解后,一个更清晰的综合判断浮出水面:这是一次在国企混改和校企改制背景下,试图平衡国资控制、市场化激励与公司发展的“创新”安排,但其设计存在显著瑕疵,正面临市场和监管的审视。

与同类案例相比,其控制权结构特殊。在金华国资收购百花医药等案例中,收购主体由国资担任执行事务合伙人并控制。而华工科技的“润系实体”由高管控制,这使得“国资主导”的原则被弱化,加剧了利益冲突的风险。

当前风险处于“未引爆”状态。截至目前,沪深交易所和港交所尚未就此发布公开问询。这或许因为公司光模块业务势头强劲(2025年营收60.97亿元,同比增53.39%),基本面暂时对冲了治理争议。

然而,随着公司赴港上市进程推进,港股市场对治理合规性的审视将更为严格,这笔未充分披露、程序存疑的“私人安排”,很可能成为其上市路上最大的不确定性因素。

上阳网提示:文章来自网络,不代表本站观点。