同样是湖北光电子企业,同样选择“A+H”上市,长飞光纤在港股上市后,海外收入占比从上市前的约30%提升至2025年的42.7%,海外收入超过60亿元。而华工科技,作为全球第六大光互联产品制造商,2025年海外营收占比仅为14%。

这个差距,正是理解华工科技此次赴港上市战略考量的关键入口。它赴港,不是为了复制一个“长飞光纤”,而是为了弥补自身全球化版图上最显眼的那块短板。

对标长飞光纤,“A+H”平台能解决什么问题

选择长飞光纤作为第一个参照对象,理由非常直接:两者都是湖北的硬科技龙头,都身处光电子产业链,都选择了“A+H”这条路径。这种高度相似性,让对比的结论更有说服力。

长飞光纤的案例证明,港股上市至少能带来两大好处:

国际信用背书:依托港股平台获得的国际资本认可,能显著提升公司在全球竞标中的信用评级与竞争力。

融资支持海外扩张:港股募资可以直接用于支持海外产能布局。长飞光纤上市后,在印尼、南非、巴西等9个国家建立了生产基地,服务全球超100个国家。

对于华工科技而言,这两点正是它急需的。公司目标在2030年将海外营收占比提升至30%以上,并进入全球光通信行业前五。要实现这个目标,仅靠自身利润滚动和国内融资,速度太慢。港股上市,相当于为它的全球化引擎直接注入了高标号燃料。

但这里有一个关键差异:时机与深度。长飞光纤上市时,全球产业链环境相对宽松。而华工科技今天面临的,是更复杂的地缘政治和贸易壁垒。

因此,它的海外布局(如泰国春武里基地)从一开始就带有强烈的“规避关税”和“就近服务”色彩,其泰国基地月产能已达25万只800G光模块,专门承载北美客户订单。港股融资,将加速这种“战略前置”的产能布局。

对比中际旭创,华工科技的短板在哪里

如果说与长飞光纤对比看的是路径,那么与国内同行中际旭创的对比,则直接暴露了华工科技的竞争短板。两者业务高度重叠,都是全球光模块市场的主要玩家。

最核心的差异变量,不是技术,而是客户结构:

中际旭创:海外营收占比常年超过80%,深度绑定英伟达、微软等北美云厂商,是AI算力需求最直接的受益者。

华工科技:2025年**86%**的营收来自国内,客户以国内互联网厂商为主。尽管其AI算力光模块收入两年增长了10倍,但整体海外收入基数仍小。

这个差异导致了两个结果:

盈利水平:绑定海外高端客户的中际旭创毛利率更高(2025年约44.64%),而华工科技光互联业务的毛利率为13.3%。

抗风险能力:当国内客户采购节奏调整时,华工科技的业绩波动会更明显(如其2025年四季度净利润下滑),而中际旭创受单一市场波动影响较小。

因此,华工科技赴港上市,一个极其明确的目标就是重塑客户结构。公司管理层直言,港股上市将助力其“更好对接全球客户与合作伙伴”。这不仅仅是融资,更是通过进入国际主流资本市场,向北美大客户展示其财务透明、治理规范的形象,从而叩开此前难以深入的核心供应链大门。

华工科技的港股答卷:不止于融资

通过横向对比,华工科技赴港的战略逻辑已非常清晰:它是要借港股之桥,快速跨越从“中国龙头”到“全球玩家”之间的客户与资本鸿沟。具体来看,它的答卷有三部分:

第一,资本扩容,为技术军备竞赛供血。

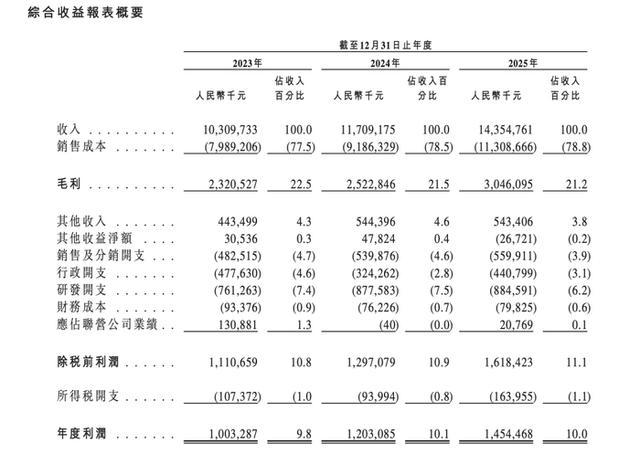

根据招股书,募集资金将投向800G/1.6T光模块量产、MEMS传感器研发、高端激光装备攻坚等核心领域。在AI算力竞赛中,技术迭代速度就是生命线,持续的巨额研发投入(2025年研发投入10.92亿元)离不开资本市场的长期支持。

第二,治理升级,适应国际游戏规则。

港股严格的监管是压力,也是动力。华工科技已提前调整,将独立董事占比提升至三分之一,并发布了首份英文ESG报告。这不仅是合规,更是向国际投资者展示其治理透明度的“投名状”,以换取更低的融资成本和更高的估值溢价。

第三,市场破局,从“产品出海”到“品牌出海”。

在泰国、越南、匈牙利的基地是产能的“物理出海”,而港股上市则是品牌和资本的“金融出海”。它有助于公司从单纯的设备供应商,升级为能提供“激光产线交钥匙方案”的系统服务商,正如其已向欧洲出口GW级碱性电解槽自动化生产线那样。

当然,这条路上风险并存。 券商报告提示了其面临的汇率波动风险(2025年影响利润-349.75万元)、海外监管差异以及光模块行业激烈的价格竞争。同时,招股书中披露的与核心高管相关的9.8亿元“私人安排”,也可能成为国际投资者审视公司治理时的一个关注点。

结论:一次补短板的战略冲刺

所以,华工科技赴港上市的全球化战略,本质上是一次针对自身核心短板的战略性冲刺。

它不像长飞光纤那样处于海外扩张的成熟期,而是处于加速启动期。

它必须直面与中际旭创等同行在客户结构上的巨大差距,并寻求破局。

赴港上市,就是它选择的破局点。通过构建“A+H”双资本平台,它希望同时解决钱从哪里来(全球长线资本)、货卖给谁(国际高端客户)、按什么规则玩(国际公司治理)这三个全球化核心问题。

成功与否,取决于其能否将募得的资金高效转化为技术领先性和海外市场占有率,真正将“中国制造”的产能优势,转化为“中国品牌”的全球市场话语权。这条路,长飞光纤走过前半程,而现在,轮到了华工科技。

上阳网提示:文章来自网络,不代表本站观点。